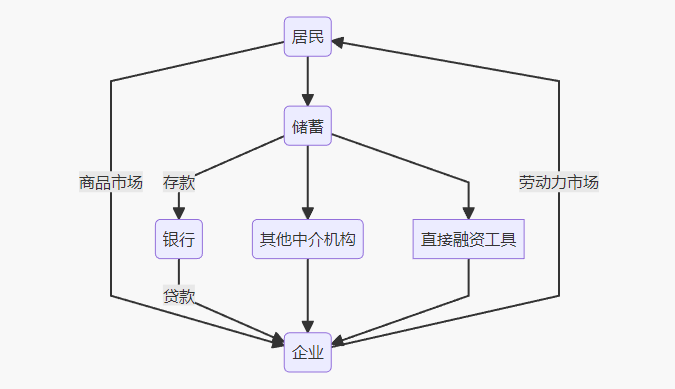

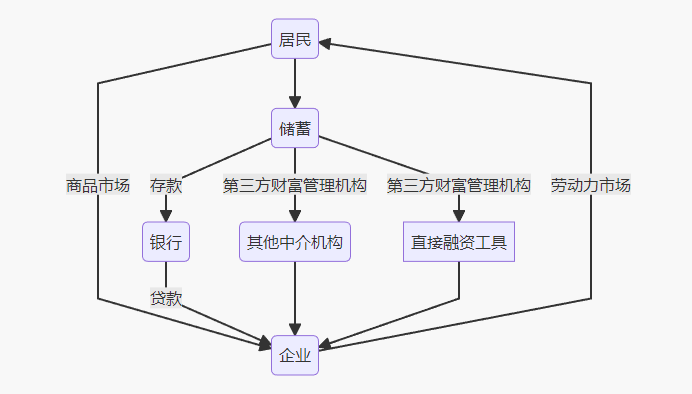

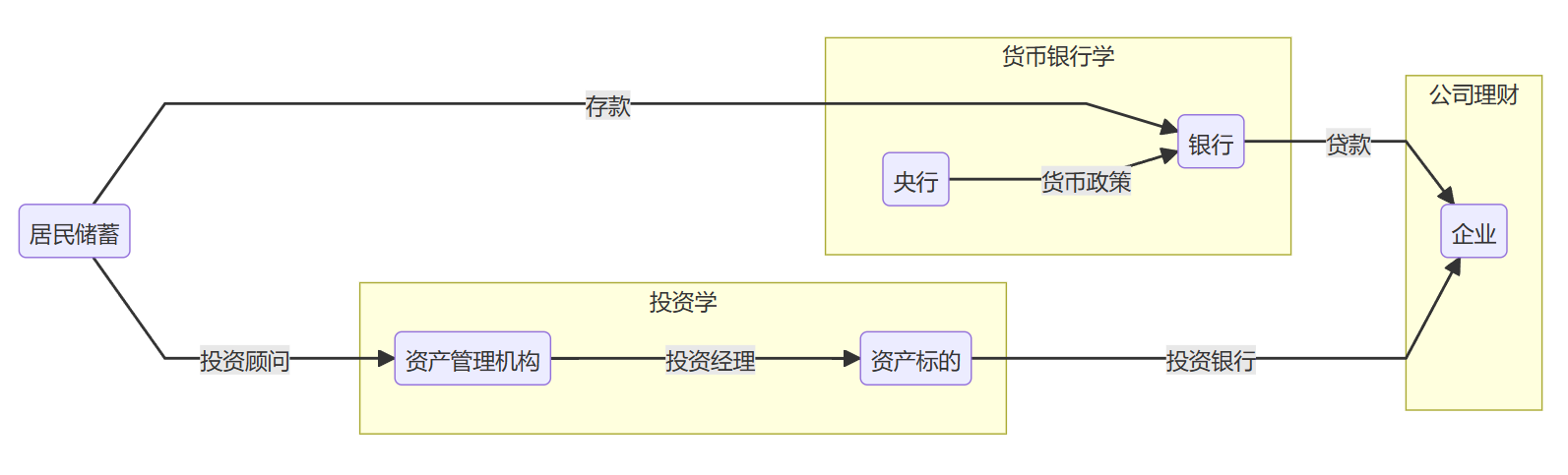

class: center, middle, inverse, title-slide .title[ # 财富管理的定位与前景 ] .subtitle[ ## 黄蒙 ] .author[ ### 中联企(北京)经济学研究院 研究员 ] .institute[ ### ✉ <a href="mailto:huangmeng001@bjhyjb.com.cn" class="email">huangmeng001@bjhyjb.com.cn</a> ] .date[ ### 2024-03-09 ] --- class: inverse, center, middle  --- layout: false class: inverse, center, middle, animated, zoomIn # 一 从宏观看财富管理 --- ## 简化的国民经济循环图  -- <h3 align= 'center'>第三方财富管理机构在哪里?</h3> --- ## 财富管理的市场空间 <img src="img/储蓄池.png" style="zoom:70%;" /> --- ## 财富管理的市场空间 ### 房地产承载金融属性的后果  - 房价只涨不跌的预期 => 全阶层、全区域投机需求 => 超量储蓄进入房市 - 人口政策、城市化政策的失误 => 房市剧烈分化 --- - 2016,《十三五规划》 <img src="img/十三五城镇化.png" style="zoom:70%;" /> -- - 2021,《十四五规划》 <img src="img/十四五城镇化.png" style="zoom:70%;" /> --- <img src="img/发改委十四五新型城镇化.png" style="zoom:50%;" /> ---  ---  -- <br> - 错误的“城镇化”政策(对标德国)、配套的土地政策 - 房企涌入中小城市 => 中小城市的房产严重过剩 => 房企困境 --- ## 财富管理的市场空间 ### 2023 中美金融战,主要阵地在房市 .pull-left[ - “外债是雷管,内债是炸药包” - 房企、地方融资平台外债:2500亿$ - 银行体系关联风险敞口:30万亿¥ - 中国严防死守 - 收紧外汇管制,汇率上甘岭 - 税制改革推迟 - 敌人是最好的老师 ] .pull-right[ <img src="img/金融战的主要逻辑.png" style="zoom:80%;" /> ] --- ## 财富管理的市场空间 ### 储蓄大量转入财富管理市场 - 双重结构转变 - 投机需求和一部分投资需求永久撤离房市,从商品市场回到金融市场 - 在金融市场内部,从存款转向其他金融资产 | 金融资产比重 | 现金+存款 | 其他金融资产 | | ------------ | --------- | ------------ | | 中国 | 40% | 60% | | 美国 | 12% | 88% | ---  -- <h3 align= 'center'><font color='red'>双重结构转变:财富管理的发展空间是惊人的!</font></h3> --- ## 我们能帮助客户实现哪些目标 ### 1 保值增值:以跑赢通胀为例 - 为什么要特别关注通胀/通缩? - 如果通缩,现金为王!居民对财富管理的需求将大幅下降 - 相比其他行业,财富管理尤其欢迎通胀 -- <img src="img/三季度CPI.png" style="zoom:100%;" /> --- ## 我们能帮助客户实现哪些目标 ### 近年来的通胀趋势 <img src="img/十年CPI.png" style="zoom:90%;" /> - 中国有没有可能像 90 年代末一样,陷入长期通缩? --- ## 我们能帮助客户实现哪些目标 ### 中长期不存在通缩的可能 - 通缩表面上是货币现象,本质上是生产相对过剩、有效需求不足的信号 - 08 年后、特别是疫情以来,发达国家刺激需求,越来越依赖非常规货币政策 - QE(量化宽松) - 负利率 - 安倍经济学、YCC(收益率曲线控制) - MMT(现代货币理论) - …… - 2010年后,中国再也没有跟进,中央财政和央行保留着充足的“弹药” - 如果经济下行压力过大,我们有足够的工具,把需求刺激起来,解决通缩问题 --- ## 我们能帮助客户实现哪些目标 ### “非常规货币政策”到底是什么 - 瑞·达利欧划分货币政策为三代 | 货币政策 | 作用方式 | 操作部门 | 典型政策 | | -------- | -------------------------- | --------------- | -------------------------- | | 第一代 | 压低无风险利率(基准利率) | 央行 | 再贴现、再贷款 | | 第二代 | 压低风险利率(如企业债) | 央行 | QE | | 第三代 | 财政赤字货币化 `\(+\)` 维持低利率 | 财政部 `\(+\)` 央行 | “四万亿”、安倍经济学、<br>特朗普政府直升机撒钱 | - 二、三代货币政策的危害 - 资产泡沫,扩大贫富差距…… - 汇率贬值压力…… - 道德风险,累积系统性金融风险…… --- ## 我们能帮助客户实现哪些目标 ### 财政赤字货币化  - 1980s以来关于宏观政策的正统观点 - 财政:要守纪律,收多少税,花多少钱(克林顿盈余、华盛顿共识) - 央行:保持独立性,不给财政擦屁股,以此约束财政 -- - 第三代货币政策中的“赤字货币化”:央行给财政擦屁股,独立性大幅下降 --- ## 我们能帮助客户实现哪些目标 ### 靠财政发债拉动经济,到底好不好? - 形象类比一下 - 小伙子甲:谨慎保守,挣多少花多少,租房坐公交,房租比甲的房贷还高 - 小伙子乙:不断加杠杆,买房、买车、换房……适逢超低利率,利息负担极轻 - 甲和乙都在追求女孩丙,丙会选谁? - 甲的困境和烦恼,就是过去几年中国宏观经济政策最主要的彷徨 -- - 打开思路:哪怕是借债,也有更聪明的花钱方式 - 小伙子丁:也加杠杆,但更注重投资自己、提高收入 -- - 债务不是洪水猛兽,关键在于有没有用好借来的钱,提高收入的增长速度 - 有没有利用好财政赤字这个工具,**<font color='red'>真正投资于生产力、竞争力</font>**,把 GDP 增速抬起来 - **<font color='red'>对政府能力提出了更高的要求</font>** --- ## 我们能帮助客户实现哪些目标 ### 保守派观点及本质 > 应该**<font color='red'>珍惜</font>**正常的货币政策空间,使得我们能够**<font color='red'>尽量长地</font>**延续正常的货币政策,这样对整个**经济可持续**发展和**老百姓福祉**是有利的。 <p align = 'right'>——2019年9月24日,易纲于新闻发布会</p> > 新冠肺炎疫情暴发以来,我国没有实施量化宽松、负利率等非常规货币政策,是**少数实施正常货币政策的主要经济体之一**。……今后一段时期,我国**<font color='red'>有条件尽量长时间保持正常的货币政策,维护币值稳定</font>**…… <p align = 'right'>——2022《金融工作情况报告》,易纲</p> -- <h3 align = 'center'>一朝“四万亿”,十年怕井绳!</h3> --- ## 我们能帮助客户实现哪些目标 ### 激进派观点及本质 <img src="img/中国式量宽.png" style="zoom:80%;" /> <img src="img/中央财政松绑.png" style="zoom:80%;" /> > (中国经济增速L型持续下跌)同2010年,特别是2012年后中国的财政、货币政策过于谨慎不无关系。 <p align = 'right'>——2023.10,余永定《关于当前中国宏观经济形势和政策的几点思考》</p> -- <h3 align = 'center'>“四万亿”功大于过;我们可以把钱花得更聪明一些</h3> --- ## 我们能帮助客户实现哪些目标 ### 新的风向 > (货币政策部分)切实支持扩大内需,增强发展动能…… <p align = 'right'>——2023《金融工作情况报告》,潘功胜</p> -- <img src="img/增发万亿国债的深意.png" style="zoom:50%;" /> -- - 2023.3.12,易纲连任央行行长;7.1,卸任央行党委副书记;7.25,卸任央行行长 --- ## 我们能帮助客户实现哪些目标 ### 长通胀,即使不剧烈 - 过去若干年,中央财政和央行捆着自己的手脚,叠加短期内房企和地方债问题(房地产投资、地方基建投资雪崩) => 目前存在通缩压力 - 宏观政策转向,中央财政发力、央行配合 => 中长期通胀压力不可避免 -- - 避免二极管思维 - 大部分国家、大多数时间的政策实践,都在广阔的中间地带 - 理论界总在创造时髦词汇,现实中面对的大多是古老问题 <img src="img/政策的中间地带.png" style="zoom:60%;" /> --- ## 我们能帮助客户实现哪些目标 ### 帮助大众跑赢通胀 -- - 最能跑赢通胀的三种标的 - 人口流入都市圈的房产 - 优质企业的股权 - 黄金(“盛世古玩乱世黄金”,国际货币体系转换期持有十年以上) - 都有一定的投资门槛 -- - 大众需要财富管理行业的帮助才能参与进来,如不动产投资信托基金(REITs)  --- ## 我们能帮助客户实现哪些目标 ### 2 跨期配置:以养老为例 - 资源的跨期配置是金融活动产生的根本原因(例:家庭需要平滑现金流) - 《十四五规划》:发展多层次、多支柱养老保险体系,规范发展**第三支柱商业养老保险**  --- ## 我们能帮助客户实现哪些目标 ### 养老三支柱 - 国际通行口径: - 第一支柱:政府主导,“五险一金”中的基本养老保险 - 第二支柱:企业和机关事业单位提供的企业年金和职业年金 - 第三支柱:商业机构提供、个人购买;国家对产品予以一定的税收优惠 - 国内目前第一支柱一支独大 | 中国养老体系(2020年) | 第一支柱 | 第二支柱 | 第三支柱 | | ------------ | -------- | -------- | -------- | | 覆盖人口 | 9.99亿 | 5800万 | 忽略不计 | | 资金 | 82.9% | 17.1% | 忽略不计 | ??? http://ifb.cass.cn/newpc/ifbgd/202105/t20210508_5331896.shtml --- ## 我们能帮助客户实现哪些目标 ### 第一支柱的问题 - “现收现付制”:本质是税 -- - 老年人能拿到多少养老金,受到人口年龄结构的强烈影响 - 2020年,养老金缴纳者与领取者之比为 `\(2.57:1\)` - 以中国目前的结婚率、生育率,未来老年人能拿到的养老金会大幅下降 - 延迟退休 - 老年贫困 - 今后养老注定无法依靠第一支柱 --- ## 我们能帮助客户实现哪些目标 ### 中国养老体系的改革方向 - 第一支柱提供基本的最底线的保障(意味着会很少) - 第二、第三支柱挑大梁,且作为长期资金参与资本市场 - 改善资本的期限结构和风险收益结构(巴菲特价值投资的支柱) - 提高资金回报率(要明显高于银行储蓄,才能吸引更多资金流入。美国养老金过去20多年平均实现了 6% 的年回报率) --  --- ## 我们能帮助客户实现哪些目标 ### 商业养老保险的宏观意义 > 美国二十世纪最后的30年创造了一个经济奇迹,其中的三个最重要的组成部分是(1)养老金参与资本市场、(2)资本市场实现长周期成长和(3)新兴产业不断涌现…… <p align = 'right'>——2013.12《资本市场与中国经济的关键十年》,祁斌<sup>1</sup></p> -- <br> - 养老保障、资本市场建设、科技发展,三者是相辅相成的关系 </br> .footnote[[1] 祁斌,时任证监会研究中心主任,现任中投公司副总经理。 ] --- ## 我们能帮助客户实现哪些目标 ### 3 财富代际传承等高端服务 -- - 财产税、遗产税逐步推出后,财富代际转移的困难增加 - 更多针对高净值客户 - 法律、会计领域的高端人才 --- ## 财富管理:参与中国金融结构转型  <h3 align = 'center'>所谓的四种典型商业模式:利差、销售、投资、投行</h3> --- ## 财富管理:参与中国金融结构转型 ### 1 间接融资占比太高导致的问题 - 间接融资(银行主导型融资) vs 直接融资(市场主导型融资) - 宏观杠杆率问题 - 我国社会融资中超过95%是债权融资,企业融资会直接推升国内债务规模,“**金融风险向银行和政府集中**”(易纲) - 2017年后顶着经济下行的压力强行去杠杆,加剧了中小企业的融资困难 - 资金供需的风险收益结构和期限结构不匹配问题 - 商业银行发放的工商信贷很难支持创新企业和中小微企业 - 1990s 以来的 ICT 商业化革命,欧洲和日本落后,金融结构是一大原因 --- ## 财富管理:参与中国金融结构转型 ### 2 提升直接融资比重 > 化解中国经济金融风险的根本出路在于调整金融结构。我们金融改革的**首要目标**,是要推动我国的金融结构在未来 3-5 年或者 5-10 年之间发生根本性、趋势性的变化。 <p align = 'right'>——2013.12《资本市场与中国经济的关键十年》,祁斌</p> -- | | (宽口径)直接融资比重 | | ---------------------- | ------------ | | 2013年,发达国家 | 70+% | | 2013年,发展中国家平均 | 66% | | 2013年,中国 | 42% | | 2023年,中国 | 29% | --- ## 财富管理:参与中国金融结构转型 ### 3 打通直接融资产业链 - 直接融资比重提不上去,一个重要原因是中国的国有银行极其强势 - 例:银行理财的资金池和刚性兑付 - 例:2022“养老储蓄” vs 2023“养老机构专业化发展” --  - 直接融资产业链(大资管行业)自己也存在一些问题 - 例:上市企业分红太少;资管产品互相投资,资金空转…… - 产业链上下游要全部打通,居民储蓄才能更多投向资本市场 - 问题是跨层级的,需要上上下下一起协调努力 --- ## 财富管理:参与中国金融结构转型 ### 3 打通直接融资产业链 -- - 财富管理机构最根本的竞争对手是银行;金融产品最根本的竞争对手是存款 - 财富管理行业背靠整个直接融资产业链,一荣俱荣,一损俱损 -- - 直接融资发展壮大是社会经济进一步发展的内在要求 > 金融体系的基本功能是实现储蓄向投资的转化。社会经济的发展越复杂,就越要求为之服务的金融体系提高效率……(这个要求从根本上)推动着金融市场与金融中介机构对比格局的发展、演进…… <p align = 'right'>——《金融学(第五版)》第十章《金融体系结构》</p> -- <h3 align = 'center'><font color = 'red'>猜想:通胀是不是我们的盟友?</font></h3> --- layout: false class: inverse, middle, animated, zoomIn # 总结:从宏观看财富管理 - ### 财富管理的市场空间 - ### 财富管理的任务 - ### 财富管理在国民经济循环中的位置和意义 --- layout: false class: inverse, center, middle, animated, zoomIn # 二 从行业看财富管理 --- ## 美国经验 - 1940年《投资顾问法》,行业规范出台 - 分业经营+严监管,对大萧条之前野蛮发展的投资顾问行业进行规范 - 2021.12.29,人行发布《金融从业规范 财富管理(Financial practice specification—Wealth management)》 -- - 1960年代,客户规模扩张 - 大众富裕阶层逐渐形成。投资理财服务从超高净值人群下沉至更广大的中产富裕阶层 -- - 1970年代,从小众业务发展为金融业主流业务之一,**从卖方投顾向买方投顾转变** - 计算机技术应用 - 金融产品创新 - 越南战争和欧洲、日本的复兴,使美国经济遭遇严重困难,被迫放松管制 --- ## 从卖方投顾到买方投顾 ### 卖方投顾的问题 - 营收大多来自于金融产品的销售佣金 - 卖佣金更高的产品,即使是高风险产品 -- - 批量爆雷、投资者赔本后,行业形象亦遭受重创 - 肖钢:“保护投资者就是保护资本市场,保护小投资者就是保护所有投资者。” -- - 卖方投顾企业的性质 - 中立的第三方财富管理公司 ❎ - 理财产品的销售公司 ✅ --- ## 从卖方投顾到买方投顾 ### 买方投顾的特征 - 买方投顾,利益与产品方无关,中立地为客户挑选产品 -- - 买方投顾的收入模式 - 按客户的资产规模的一定比例收费 - 按客户投资收益业绩的好坏收费 - 按咨询时间收费 -- - 只有收入来源改变了,转型才算成功了 --- ## 从卖方投顾到买方投顾 - 从美国经验看,**行业转型不是谁设计出来的,而是一系列因素机缘巧合、综合作用的结果** - 特别是 70 年代的高通胀? - 各种条件具备之前,不能盲目照搬 - 但**金融管理部门又在积极提倡转型** --  -- - 可能相当长一段时间内,中国财富管理企业的营收既有卖方来源,也有买方来源 --- ## 市场主体 | 机构类型 | 特点 | | ---------- | ------------------------------------------------------------ | | 银行 | 渠道、客户和规模优势 | | 券商 | 强大的投研能力,高风险偏好、高净值的客户 | | 保险 | 主打养老、传承需求 | | 信托 | 家族及家庭财产规划、风险隔离等 | | 基金 | 自有销售渠道聚焦于机构客户,个人客户销售依赖外部代销渠道。“重投轻顾”、服务功能较差 | | 第三方<sup>1</sup> | 在产业链中距离客户最近,**与各类资管机构进行高质量合作** | </br> .footnote[[1] **内地6.2%,香港32%,美国62%,内地仍在起步阶段** ] --- ## 行业发展的主要困难 -- - 客户对经济、金融、财富管理等领域的认知不够 -- - 金融产品供给匮乏 - 例:我国养老保险的收益率较低,与存款拉不开差距 - “要健全多层次资本市场,丰富产品体系”,投资端、交易端的一系列改革 -- - 服务深度和广度不足 - 投后的资产监控和调仓;风险识别与控制 - 子女教育、能力培养;医疗健康咨询服务;家庭税务法律咨询 -- - 数字化、智能化水平有待提高 - 吸引下一代年轻客户的需要 --- ## 企业建设 - 投资者教育 - 人才队伍建设 - 员工能力 - 员工协作 - 数字化、智能化建设 --- ## 核心竞争力 - **客户资源** - 客户研究:精准分类、需求洞察和针对化的方案定制 - 例:梳理客户的金融资产 - 建立生态、增加客户黏性 - **场景创新** - 一站式超市:商品超市❎服务超市✅ - 例:理财+教育+医疗保健+社交 - **广泛协作** - 跨机构协作,主要是开发金融产品的机构 - 综合服务要求多学科背景的员工相互充分协作,金融、法律/税务、企业管理、心理、教育…… --- layout: false class: inverse, middle, animated, zoomIn # 总结:从行业看财富管理 - ### 行业转型 - ### 市场主体 - ### 目前困难 - ### 企业建设 --- layout: false class: inverse, center, middle, animated, zoomIn # 回归服务的基本视角 --- ## 财富管理属于服务业 .pull-left[ - 随着生活水平的提高,人民对服务的需求越来越高,但中国服务不能满足人民需 - 服贸逆差3000+亿美元 - 落后来源于长期的封闭和垄断 - 最大外资金融机构汇丰集团,主要做在华外企的业务 - 中国经济进一步的高质量发展急需中国服务业奋起直追 - 金融老大哥当仁不让 ] .pull-right[  ] --- ## 专业化服务是对人的解放 - 专业化服务的推广,将人们从很多不得不做的繁杂事务中解放出来 - 从生产上看,可以深化分工、提高效率(《国富论》) - 从生活上看,可以更多地做自己喜欢的事,提高生活满意度 | 服务 | 对人的解放 | | ------------------------- | ------------------------------------------------------------ | | 出行服务 | 人们不必开车,甚至不必学车、买车 | | 数据集成服务 | 人们不必到各国统计局、央行、财政部网站上去查找零散的数据 | | **财富管理机构-资产配置服务** | 人们不必了解金融产品、金融市场,不必思考如何跨期配置财富、实现保值增值(比如一些不喜欢企业管理、金融的富二代) | | **财富管理机构-教育咨询服务** | 人们不必学习教育学、规划子女的教育和培养(“社会化抚养”的高端市场) | --- ## 从服务的角度思考商业模式和发展方向 - 我们的服务能够覆盖尽可能多的场景吗? - 我们服务的质量可靠吗?(专业性?风险?) - 客户真的一点都不需要学习吗?客户需要了解哪些领域知识,才能更好地实现我们服务的价值? - 对于高端客户和低端客户,如何制定不同的商业模式? - 对于低端客户,如何压缩成本、高性价比地满足其需求? - 技术突破会不会颠覆市场格局?(如自动驾驶) - …… --- layout: false class: inverse, center, middle, animated # 金融巨头崛起的普遍逻辑 -- ### 响应国家战略,抓住时代机遇 -- ### 结合自身优势,确定商业模式 -- ### 严守创业初心,把稳前进方向 --- layout: false class: inverse, center, middle # 谢谢大家!